投資を始めようとされている方の中には、「年金だけでは老後の資金が足りない」って、漠然とした不安を感じつつも、実際に月々いくらくらいもらえるのか、自分が貯金をしたり運用している金額で間に合っているのか、あまりイメージできない方も多いのではないでしょうか。(私はそうでした)

今回は年金制度について調べてみました。

この記事でわかること

・年金制度はどんな制度か

・国民年金と厚生年金✙自分で入る年金

・月々いくらもらえるの?(仕組みとざっくり計算)

・ケース別シミュレーション(会社員、自営業、夫婦世帯、単身世帯)

年金制度の概要

年金ってどんな制度?

年金には、全員が入る国民年金、会社員・公務員が入る厚生年金、障害年金や遺族年金があります。それらのうち、私たちが老後もらえる年金についての概要です。

ポイント

✓ 全員が入る国民年金、会社員が入る厚生年金、自分で入る年金の3階建て

✓ 65歳以上で給付されるが前倒し・後ろ倒しもできる

✓ 物価上昇等にそなえ、支払った保険料は年金受給者の支払いに充てられる賦課方式

国民年金と厚生年金+自分で入る年金の3階建て

日本の公的年金は、日本に住んでいる20歳以上60歳未満のすべての人が加入する「国民年金(基礎年金)」と、会社などに勤務している人が加入する「厚生年金」、そして自分で入る年金の3階建てになっています。

どんな人がどういう年金に入れるかを図にしてみました。全員が国民年金に入り、会社員や公務員などは厚生年金が上乗せされます。そしてその上に、自分で入る年金が上乗せされます。最近よく聞く、iDeCoや確定拠出年金(企業型DC)などはこの自分で入る年金になります。

自分で入る年金を簡単に

いずれ、きちんと紹介したいと思いますが、自分で入る年金について簡単に説明します。

自分自身でお金を払ったり、会社員は給与から引き落としてもらうことで、年金を積み増す制度があります。

それぞれ、自分の職業や、会社員の場合は自分の会社がどういう制度を取り入れているかで、複数の制度を併用できたり、それらの月々積み立てられる限度額が変わります。

たとえば、自営業の方でしたら、国民年金基金とiDeCoに入れますし、会社員の方の場合は会社により、企業型DCという制度を取り入れているかや、iDeCoと併用が可能かが変わります。

いずれの制度も、「年金」で、以前紹介したつみたてNISAと違い、基本的にある年齢まで引き出せない制度なので老後の資金として考えたほうがよさそうです。

年金給付額の見込み

国民年金と厚生年金、いくらもらえるの?

では、国民年金と厚生年金の給付額はいくらくらいもらえる見込みなのでしょうか。

物価変動などもありますし、しっかり計算しようとすると複雑ですので正確に見込み額を調べたい方は、日本年金機構のサイトで確認をお願いします。→https://www.nenkin.go.jp/n_net/

2022年時点での計算で、ここでは、ざっくりと計算してみたいと思います。

*国民年金:40年間480か月分、満額で支払ったと仮定

78万900円(2021年度の基準額)×納付月数480か月÷480か月÷12か月=約6万5千円/月

*厚生年金:24歳入社、60歳までの36年支払ったと仮定、年収400万円、800万円のケースで計算

Case1:平均標準報酬額400万円/12か月×5.481/1000×加入月数(36年×12か月

Case2:平均標準報酬額800万円/12か月×5.481/1000×加入月数(36年×12か月)

統計:夫婦ともに65歳以上の無職世帯(夫婦のみの世帯)の1カ月間の収入と支出

ざっくりとした計算でしたが、いかがでしたでしょうか。

統計上の平均世帯と比較するため、総務省が報告している家計調査報告で平均的な世帯の1か月の収入・支出を見てみましょう。

「夫婦ともに65歳以上の無職世帯の1か月の収入と支出」では、年金で約22万円受け取っており、ちょうど年収400~800万の間の厚生年金の夫と専業主婦の世帯でこういった計算になると思います。

一方、支出もおおよそ22万円という結果となっています。

<データ:総務省「家計調査年報」/2020年>

老後の資金としていくら準備するべきか

老後にどれだけの支出がありそうか

まず、老後の生活ではどれだけの支出がありそうでしょうか。少しイメージしにくいのですが

平均的な支出は、先ほど述べた家計調査年報のモデル夫婦では月22万円となっていました。

また、日常生活費+旅行やレジャーなどゆとりのための上乗せ額を合計した、ゆとりある老後生活費は 36.1万円だそうです。(生命保険文化センターが令和1年に実施した「生活保障に関する調査」)

ケース別の資産推移シミュレーション

支出額は、ライフプランによりそれぞれだと思いますので、ケース別で仮の条件で試算してみました。なお、今回の試算は月25万円程度の支出として、大型出費はないものとしました。

ケース別資産の推移

1)会社員と専業主婦の夫婦

2)夫婦ともに会社員

3)夫婦ともに自営業など国民年金

4)単身世帯

【仮定】

・夫婦の場合、夫婦ともに同い年

・60歳定年、65歳から年金を受給

・夫が85歳で死別、妻は90歳まで生きる

・夫婦の支出は月25万円、妻のみや単身で生活する場合は月20万円とする

・国民年金を満期480か月、厚生年金は24歳から60歳まで支払った

・持ち家などで、住宅購入や車等の大型出費はないとする

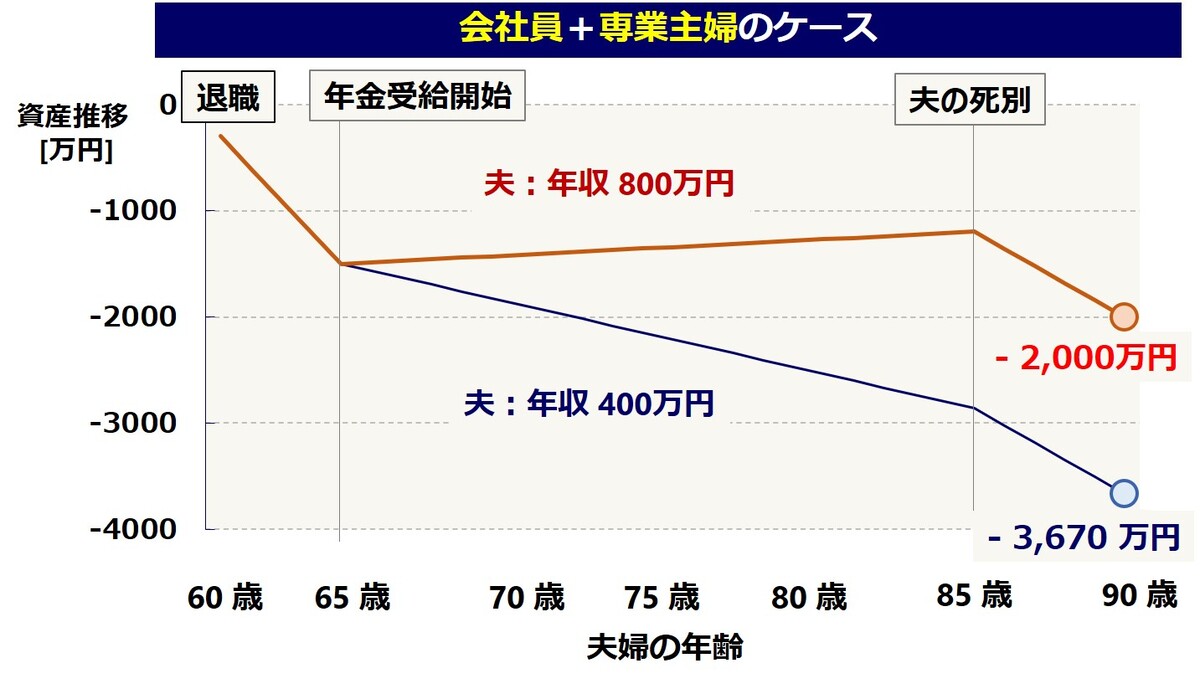

1)会社員と専業主婦の夫婦

年金受給する65歳までにー1500万円、妻が90歳になる際にはー3650万円~2000万円を準備する必要がありそうです。

2)夫婦ともに会社員

夫婦ともに会社員だと保障が手厚くなりますが、受給開始まで無収入だと1500万円の蓄えは必要で、年収が400万円程度の場合には、1600万円程度は準備しておく必要がありそうです。

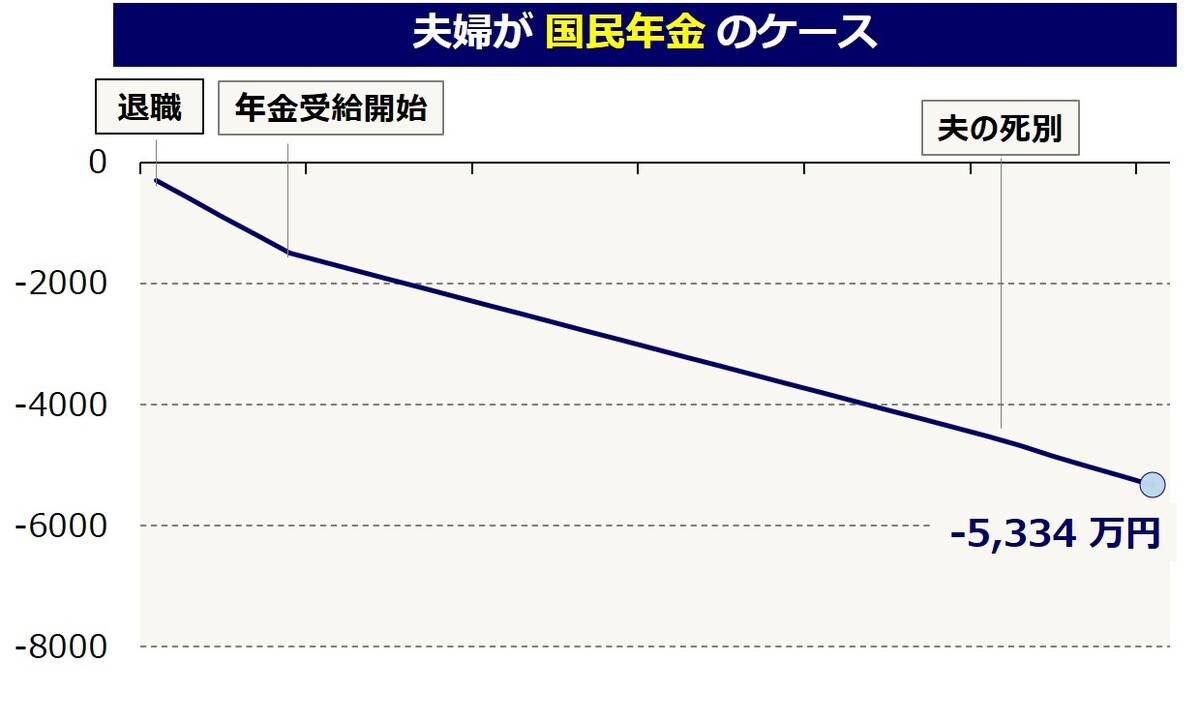

3)夫婦ともに自営業など国民年金

夫婦ともに国民年金のケースでは、一人当たりの支給が少ないため、妻が90歳まで生きたとするとー5300万円以上の準備が必要そうです。

自営業の場合定年がないことも多く、税制上の優遇も受けられるため、今回の試算と外れてくることも多いかもしれませんが、ある程度若い時期にリタイヤをしようと考えたりすると、プラスの年金や、資産運用等での準備が必須となりそうです。

4)単身世帯

シングルの場合は、厚生年金を受け取る場合でも最低、1275万円程度の蓄えは必要で、国民年金の場合は6160万円の蓄えが必要という計算になりました。

家族がいない分、こうした生活費に加えて入院等の思わぬ出費にも備えたいかもしれません。

ゆとりのある生活を送ろうとした場合

では、ゆとりある生活を送ろうとした場合にはどうでしょうか。

夫婦で月36万円程度が必要になるといわれていますので、簡単にするため妻のみになった5年間も同じく月36万円かかるとして、ざっくりと計算すると

(36万円-25万円)×12か月×(90歳ー60歳)= 3960万円

+ 4000万円ほどかかる計算となりそうです。

結果のまとめ

・月25万円の支出であれば、夫婦ともに会社員で年収800万円 or それぞれ年収800万円、年収400万円のケースを除き、1275万円~6162万円の資金が必要

・60歳定年で65歳の受給開始まで無収入の場合は、約1500万円の資金が必要

・ゆとりある生活を送ろうとする場合は、+ 4000万円 ほど必要な見込みのため、あわせて、約5300万円~1億円程度必要

・大型出費(住宅・家・孫等の教育資金)を加える場合は、それも考える必要

まとめ

今回は、年金の制度概要と、受け取る金額の見込み、どれくらい資産を準備する必要がありそうかをシミュレーションしてみました。

多くの方にとって、老後に不自由なく暮らそうと考えると、年金を積み増すか、資産運用が必要です。