こんな疑問がある方のために、記事を書きました。

2022年4月から、年金制度が改正されます。

内容は、「会社員が60歳になった後にどう働くか」「パートタイマー」に関わる改正です。

会社員にとっては、『定年退職後働き続けるか、どう働くか』、『年金をいつから受け取るか』 はライフプランを大きく変えますし

夫(or 妻)が会社員でパートタイムで働いている方の中には、『扶養から外れて厚生年金に入るか』を問われる方が出てくるので、メリットデメリットをあらかじめ知っておく必要があると思います。

今回は2022年4月に施行される年金制度の改正点について分かり易く、解説します。

参考:厚生労働省HP https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00006.html

年金機構HP https://www.nenkin.go.jp/service/jukyu/roureinenkin/zaishoku/20150401-02.html

ポイント

✓ 60歳以上の会社員が、会社で働き続けるメリットが増えた(給与が年金額へ反映、年金支給停止上限の緩和)

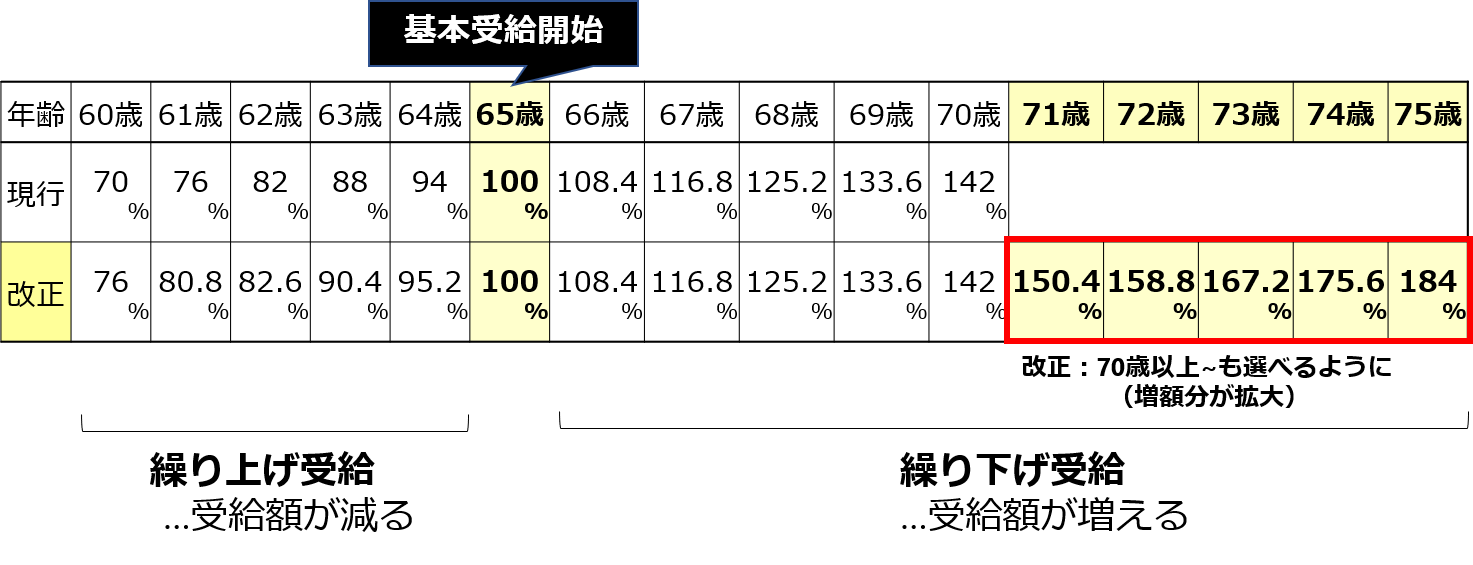

✓ 年金の繰り上げ・繰り下げ受給:現行)60歳~65歳から選ぶ ⇒ 改正)60歳~75 歳 に

✓ 短時間労働者への厚生年金の範囲拡大:会社規模の拡大・雇用期間規定廃止

60歳以上の働き方に関わる改正

60歳以上に働いた給与が厚生年金に反映されるように

【用語:在職在時改定】

65歳以上で、厚生年金を受け取りながら働いている方もいると思います。

そういった方の年金額を毎年10月に改訂し、それまでに収めた保険料を年金額に上乗せする制度ができました。

これまでは、退職するまで厚生年金の額は改定されなかったため、働いている期間は、厚生年金を上積みしているにもかかわらず、60歳までに収めた年金額を基準とした金額になっていました。年金を受け取りながら働き続けるメリットが増える制度となります。

標準報酬月額が20万円で厚生年金に加入し、1年間勤務した場合の増加額は以下の通りです。

- 年間の増加額:約1万3,000円(1か月の増加額:約1,100円)

※標準報酬月額:従業員の健康保険料や厚生年金保険料の計算をする際に用いる賃金額、年4~6月に支給した報酬の平均額(報酬月額)を、「標準報酬月額表」の区分(等級)に当てはめ、標準報酬月額を決定します。

年金支給が停止される「賃金+年金額」基準額の緩和

会社員の方は、シニアで働くベテラン社員から、年金が減るから働く日数を減らす なんて話を聞いたことはありませんか?

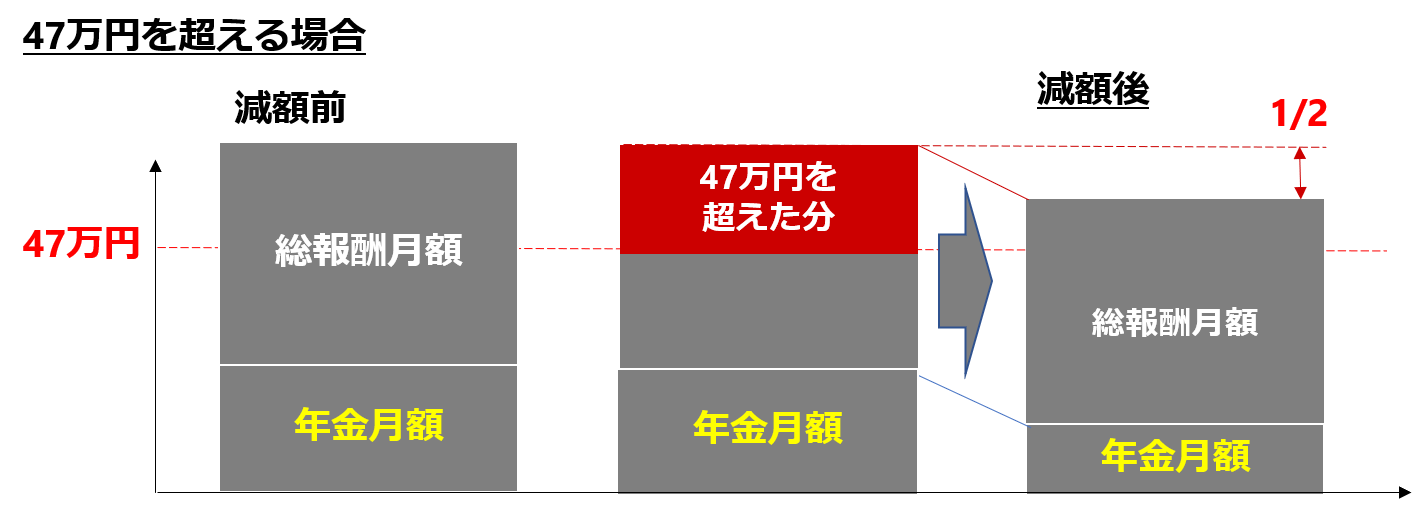

60歳以上で厚生年金をもらいながら働いている方は、毎月の給与とボーナスを反映させた総報酬月額+年金の合計額が一定以上になると、年金が減る仕組みとなっています。【用語:在職老齢年金制度】

今回は、その制度のうち、60歳~64歳で働く人の年金が減りにくくなるように、見直されました。シニアでも働くメリットが増えた制度改正となっています。

影響を受ける人:65歳未満で老齢厚生年金が支給される人で、厚生年金に加入して就労する場合

(1)60~64歳の会社員

これまで :総報酬月額+年金月額の合計≧28万円 で年金が減る

2022年4月から:総報酬月額+年金月額の合計≧47万円 で年金が減る

支給停止になる月額=(基本月額+総報酬月額相当額-47万円)÷2

(2)65歳以上の会社員

総報酬月額+年金月額の合計≧47万円 で年金が減る

支給停止になる月額=(基本月額+総報酬月額相当額-47万円)÷2

以前紹介した、年金はいくらもらえるのか? という記事のケースで考えてみると

会社員で年収400万円の方は厚生年金で月額6.6万円くらい、年収800万円の方は厚生年金で月額13.2万円くらいなので、月あたり

年収400万円:47万円ー厚生年金月額 6.6万円=40.4万円

年収800万円:47万円ー厚生年金月額 13.2万円=36.8万円

➡ 月額 36万円~40万円以内であれば年金が減額されない という計算になります

年金の繰り上げ・繰り下げ受給

年金の繰り上げ・繰り下げ受給:現行)60歳~65歳から選ぶ ⇒ 改正)60歳~75 歳 から選べるようになります。

年金は基本的に、65歳から受け取れますが、これまで早期に受け取る代わりに年金の受給額を下げる繰り上げ受給や、受け取り開始を繰り下げる代わりに年金の受給額を上げる繰り下げ受給をすることができました。

今回は、自分で選択できる年金受給開始時期の上限を75歳に引き上げることができるようになり、1月あたり0.7%、75歳まで引き上げると最大84%年金の受給額を上げることができます。

対象者:令和4年4月1日以降に70歳になっている方(昭和27年4月2日以降に生まれた方)

適用開始:2022年4月~

パートタイム勤務にかかわる改正

厚生年金の範囲拡大:従業員数50人以上の会社、週20時間以上勤務の社員に

社員を厚生年金、健康保険へ加入する企業の規模を拡大します。

・これまでと変わらない条件:月額8.8万円以上、労働時間が週20時間以上、学生は除外、

・変更点 :① 会社規模 従業員500人以上⇒ 22年10月~100人以上 ⇒ 24年10月~50人以上、

② 雇用期間 1年以上~ ⇒ 廃止(フルタイムと同じ、2か月以上に)

【自己負担と年金】

厚生年金は、保険料を自己負担半分・会社負担半分で支払う制度です。

パートタイムで働いている方が厚生年金に入ると、自己負担はどうなるのか、もらえる年金がいくら変わるかをまとめました。

【仮定】年収106万円(月8.8万円)10年働いた場合

厚生年金:10年間加入・・・受け取れる厚生年金 4,600円/月(終身)

参考)1年間加入・・・500円/月(終身) 、20年加入・・・9,000円/月(終身)

特に配偶者が会社員の方で扶養に入っている方は、保険料の負担が増えます。

一方で、生涯にわたって受けられる年金額が増えるということは、思いもよらず長生きした場合に備えられますし、下記のような厚生年金受給以外のメリットがあり、よりセーフティネットとして充実したサポートを受けられるという良い点もあります。

【厚生年金受給以外のメリット】

・障害を負った場合、障害基礎年金に加えて障害厚生年金を受け取れる

・亡くなった場合、遺族の方が遺族厚生年金を受け取れる

・医療保険(健康保険)の給付が充実し、ケガや出産によって仕事を休む場合に賃金の3分の2程度、給付を受け取れる

まとめ

ポイント

✓ 60歳以上の会社員が、会社で働き続けるメリットが増えた(年金額への反映、年金支給停止の緩和)

✓ 年金の繰り下げ受給:受給開始可能な時期を75 歳まで選べるように

✓ 厚生年金の範囲拡大:従業員数50人以上の会社に加入義務

会社員は、よりシニアになっても働き続けるメリットが増えた制度変更でした。また、年金の繰り下げ受給に関しては、いつお金が必要になるか がそれぞれ異なるので、ライフプランに合わせて柔軟に変更できるようになったと思います。

パートタイムでも厚生年金に入れるようになる方が増える施策で、負担額は増えてしまいますが、長い目で考えると厚生年金の受給額は大きいのでセーフティネットという意味ではメリットがある制度だと思います。

自分を取り巻く、社会の制度をきちんと理解して資産形成していきたいものですね。