投資を後押ししてくれるお得な制度、NISA制度はぜひ利用したい制度です。

つみたてNISAは、厳選された投資信託を少額ずつ長期に積み立てることで、リスクを下げた投資を後押しする、投資初心者におすすめの制度です。

また、一般NISAを利用する投資経験者にとっても、2024年からの新NISA制度では、1階部分がつみたてNISAと同じ商品から選ぶようになるため無視できない制度です。今回は現行のつみたてNISAについて紹介します。新NISAで1階部分を運用するイメージづくりにも役立てていただけたら嬉しいです。

この記事でわかること

・つみたてNISA制度ってどんな制度?

・3つのメリット

・3つの注意点

つみたてNISA制度の概要

つみたてNISAってどんな制度?

つみたてNISAは、少額からの長期・積立・分散投資を支援するための非課税制度です。投資初心者を主な対象として想定された制度で、ローリスクの商品で、長期的に資産形成してほしいという目的で設けられました。

実際、対象商品は値動きが比較的小さく、手数料の低い投資信託やETFに限定されていて選びやすく、定期的に一定金額を投資する積立投資に限定されるため、長期にリスクを分散することができる上、買い時を考える必要がないため、投資初心者や会社員が利用しやすい制度です。

すでに制度の延長が決まっており、現状、2042年まで投資をすることができます。

ポイント

・毎年40万円を上限とし、限定された投資信託を購入できる

・投資方法は、積立投資のみに限定

・利益が購入した年から数えて最大20年間非課税

| 項目 | 説明 |

| 利用できる人 | 20歳以上の日本に住む人 |

| 投資方法 | 定期的な積み立て |

| 投資商品 | 一部の投資信託とETF |

| 非課税対象 | 投資から得られる分配金や譲渡益 |

| 開設可能な口座数 | 1人1口座まで |

| 非課税投資枠 | 年間40万円まで |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018年~2042年 |

引用元:https://www.fsa.go.jp/policy/nisa2/about/tsumitate/overview/index.html(金融庁HP)

一般NISAとの違い

一般NISAとの違いは、投資方法が積立てで、限られた投資信託に限定される点になります。下記にまとめました。

運用のイメージ

運用イメージを図にしてみました。

例)2022年から年間40万円 ずつを入金し、制度が終わる2042年まで投資信託を運用=たとえば31歳から月3万4千円をつみたてた場合

→ 2022年元金40万円+運用益は、20年後の2042年までは非課税、その後は売却するか課税口座へ移行します。途中で売却も可能です、ただし年40万円の非課税投資枠は消費し、追加投資はできません。(たとえば40万円投資後、12万円を売却しても、同じ年に追加で12万円を投資できません)

つみたてNISAの3つのメリット

つみたてNISAのメリットを3つにまとめてみました。

つみたてNISAのメリット

① 利益(譲渡益・分配金)が最大20年間、課税されない

② 長期投資に適した積み立て金融商品のみ(低コスト・複利・長期)

③ いつでも売却・引き出せる

利益(譲渡益・分配金)が最大20年間、課税されない

つみたてNISAでは20年という長期にわたって、非課税期間が設けられており、フルに使用できれば、年間40万円×最大20年間=800万円 非課税で投資ができます。

非課税のイメージを湧きやすくするため、簡単に図にしてみました。

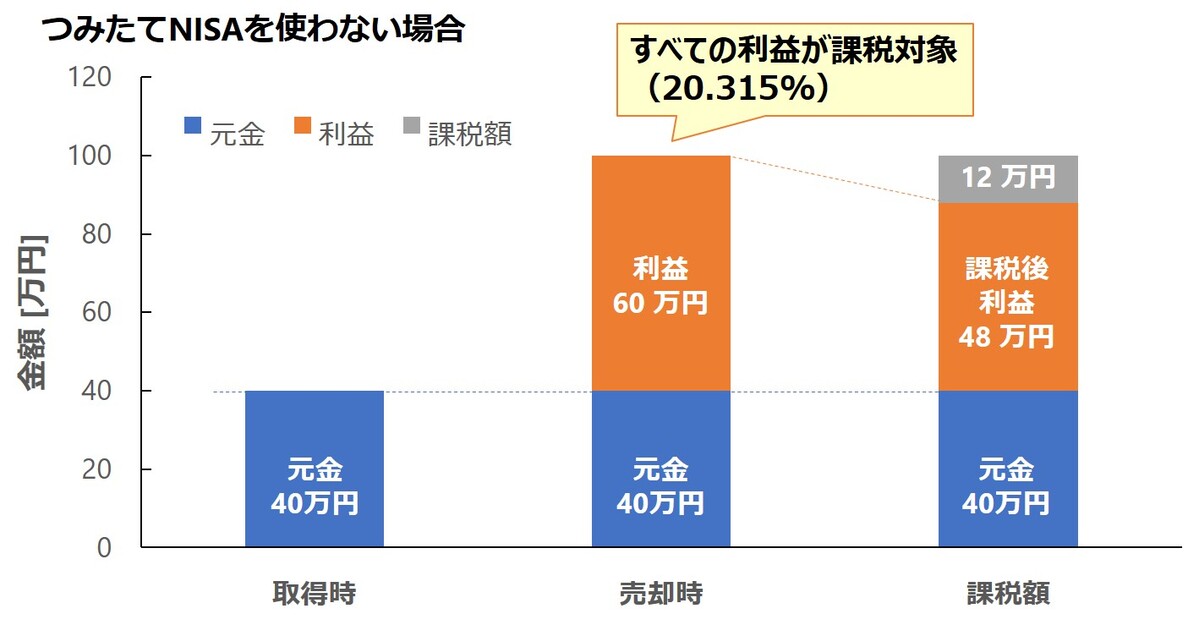

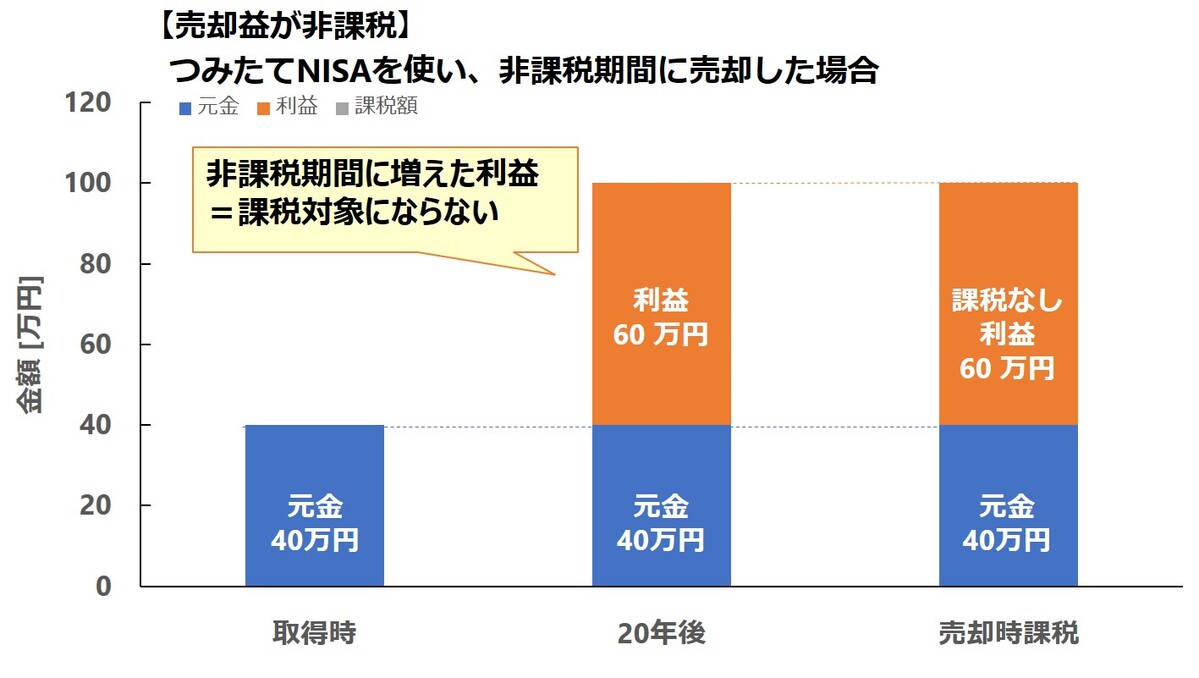

① 譲渡益が非課税

投資対象が値上がり後に、売ったときの利益を譲渡益といいますが、

通常、投資信託等の譲渡益には20.315%課税されます。そのため、たとえば40万円の商品が100万円になり、60万円の利益が出た場合には図のように利益60万円×20.315%=48万円の税金がかかります。

一方、つみたてNISAを使って投資した場合、最大20年、非課税になります。このケースでも利益60万円には課税されません。

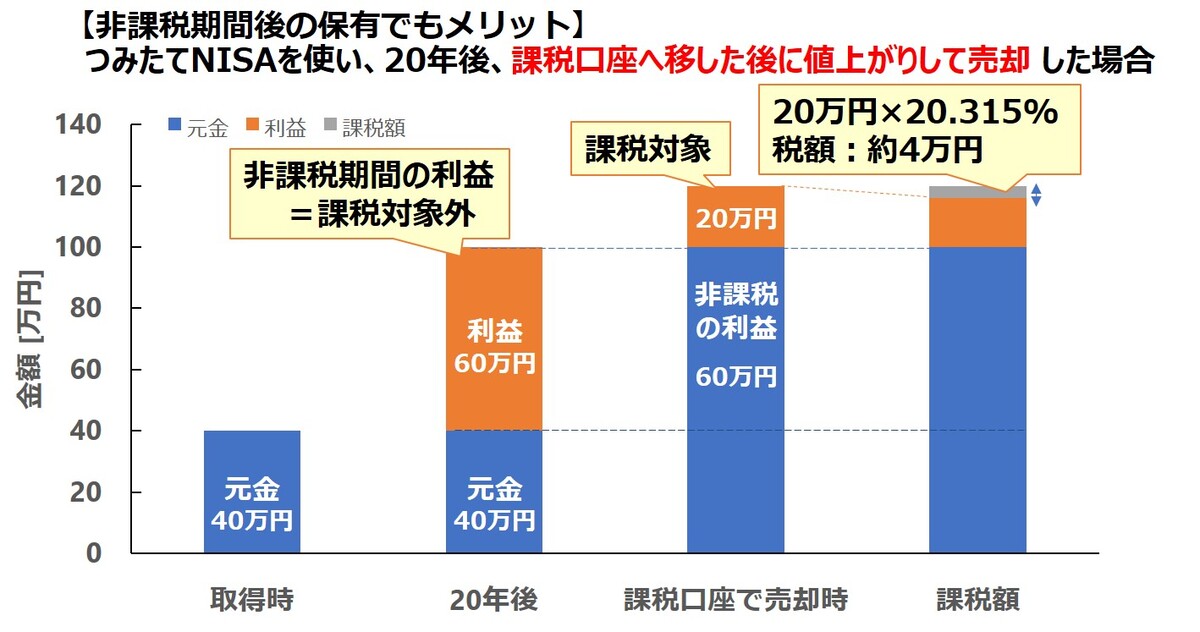

さらには、非課税期間20年が過ぎた後に売却せず、課税口座へ移したとしても、非課税期間終了時から増えた利益のみが課税対象となるため

例えば非課税期間に60万円の利益が出ていて、その後課税口座へ移して、20万円値上がりしてから売却した場合は、この20万円のみが課税対象となります。

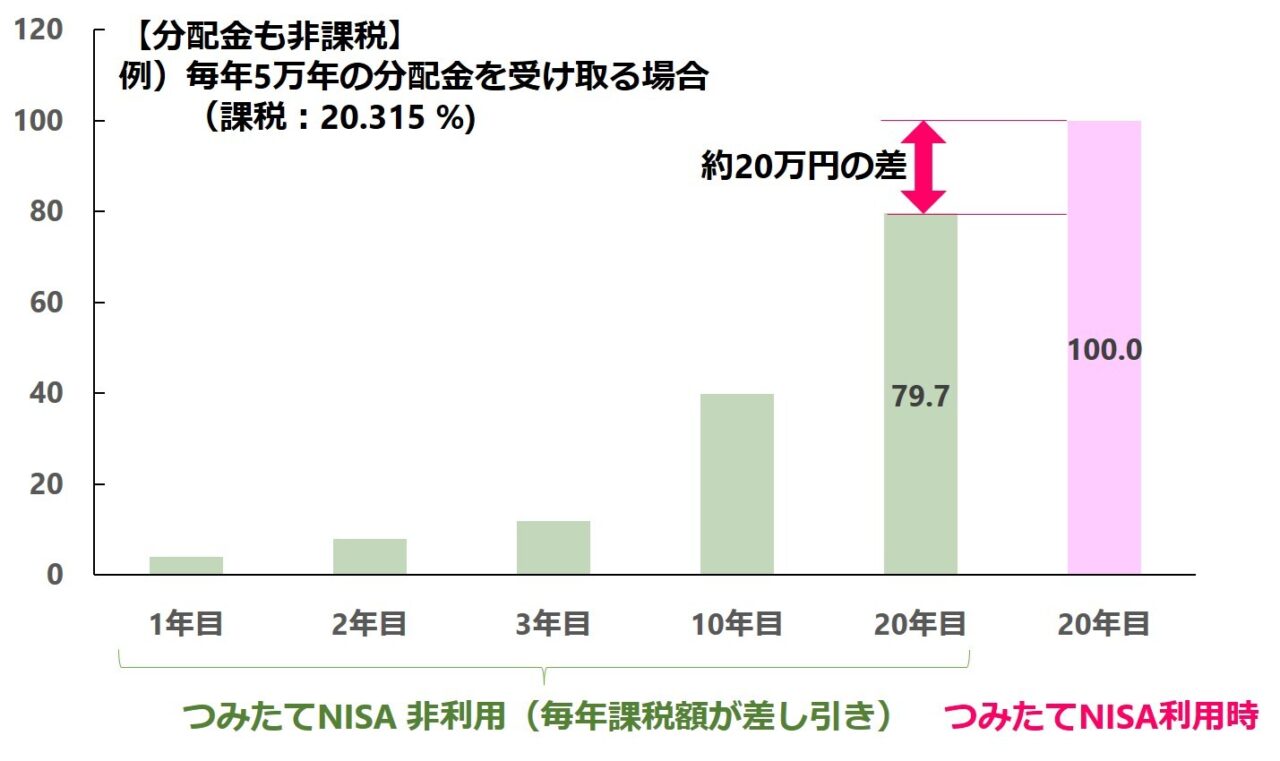

② 分配金も非課税

個別株では1株**円 といったように、利益を株主へ還元する配当金が出ますが、投資信託では分配金を定期的に出す商品もあります(再投資する商品もあります)。

こういった分配金にも、通常20.315%の課税が課せられていますが、つみたてNISAを利用していた場合では非課税となります。

たとえば図のように、年5万円の分配金を受け取る場合、20年運用すると約20万円もの差がつく計算になります。

長期投資に適した金融商品のみ(低コスト・複利・長期)

長期投資では、投資するタイミング・時間を分散することで、変動リスクを抑えることができます。

そうした中で、つみたてNISAの対象商品は、下記の基準で選ばれた商品のみであるため、長期投資に適した金融商品から選ぶことができます。

・低コスト:購入時にかかる販売手数料はゼロ(ノーロード)、信託報酬(保有期間にかかる手数料)が一定以下

・分配金が頻繁に払われないファンドのみ(再投資を促進するため)

・信託期間:20年以上か無期限

・インデックス運用以外のアクティブ運用では3年以上の運用実績、信託計算期間の1/5以上が資金流入超過、純資産額が50億円以上のファンドに限定

商品は、投資信託(インデックス型・アクティブ型)、ETFから購入することができます。年間40万円以内であれば、複数の商品を組み合わせることもできます。

いつでも売却・現金化できる

住宅や車の購入、子供の進学などまとまったお金が必要になるライフイベントが発生した時、年金やiDecoと違い、いつでも解約(売却・現金化)できるのは大きなメリットです。

すべて売却することもできますし、分割して売ることもできます。

なお、タイミングによっては損をしてしまうこともあるため注意しましょう。また、長期投資のメリットを生かせるよう、できるだけ長期で運用したいところですね。

つみたてNISAの3つの注意点

つみたてNISAの注意点

① 損した時に税金が減らない(損益通算・譲渡損失の繰越控除):NISA全般

② 商品が限定的(投資信託・ETFのみ)で一般NISAと併用できない

③ 分配金を再投資するためには非課税枠を空けておく必要

① 損した時に税金が減らない(損益通算・譲渡損失の繰越控除)

一般NISAと同じく、つみたてNISAの口座で発生した損失は税務上ないものとされます。そのため、課税口座と損益を通算して相殺することや、損失を3年間繰り越せるという税制上の優遇を受けることができません。

② 商品が限定的で一般NISAと併用できない

商品が投資信託・ETFのみで、また、一般NISAのように、株式やREITなどを購入することができません。その上、一般NISA口座と合わせて持つことができないので、つみたてNISAとどちらが自分に合っているかを考える必要があります。

(2024年からの新制度では一般NISAを選択すると、20万円はつみたてNISAの対象商品から選ぶ形となりますので、併用しているような使い方となります)

③ 分配金を再投資するためには非課税枠を空けておく必要

複利効果を狙いたいため、分配金を再投資していきたいところですが、再投資分も年間の非課税枠を使用するため、それを考慮した投資を行う必要があります。

まとめ

つみたてNISAについて、特徴・メリット・注意点をまとめてみました。

これまで投資をしてこなかった方でも、定期預金のような感覚で定期的に見直しながらつみたてNISAで長期で投資をするような方法はおすすめできるのかなと覆います。

また、投資に慣れた方で一般NISAを選ばれてきた方にとっても、2024年からの新制度の1階部分を使うような使い方で、20年という長期にわたって非課税になるメリットや、いつでも解約できる自由度は見過ごせないと感じています。

私自身も、2階部分は自由に選び、1階部分はたとえばINDEXの投資信託を長期保有するような使い方は有効そうだなと考えています。

新しいNISA制度については、下記を読んでいただけたら嬉しいです。