資産運用を行う中で、ぜひ活用したいNISA(少額課税非課税制度)。なかでも、ジュニアNISAは0歳から19歳までの未成年が利用できる制度です。(名義はお子様、実際の申し込み・取引は親権者)

お子さんがいる方の中にはジュニアNISAが気になっている方も多いのではないでしょうか。

しかし、利用者は2019年の時点で、NISA口座の口座開設数1174万口座、つみたてNISAは189万口座に対して、ジュニアNISAは35万口座と少なく、2023年12月末で制度が廃止されます。

ところが、制度廃止決定後の2021年6月時点では、口座数が56万と急激に増加しました。これはどういったことでしょう?

この記事でわかること

・ジュニアNISAってどんな制度?

・2024年~18歳未満でも非課税で払い出せるように

・今NISA口座を持っていたら2024年以降はどうなる?

・子供がいる家庭はやるべき?

ジュニアNISAのポイント

まず、ジュニアNISAってどんな制度なのでしょう?簡単にまとめてみました。

・対象者:未成年者(申し込み、取引は親権者が行う)

・非課税上限枠:年間80万円(贈与税の年間基礎控除額110万円以下)

・非課税期間:5年間

・購入対象:国内株式・海外株式・投資信託

・払いだし制限:高等学校を卒業する年まで払い出しできない

この払い出し制限が、ほかのNISA(一般NISA、積み立てNISA)との大きな違いです。

【払い出し制限解除】2024年から18歳未満でも

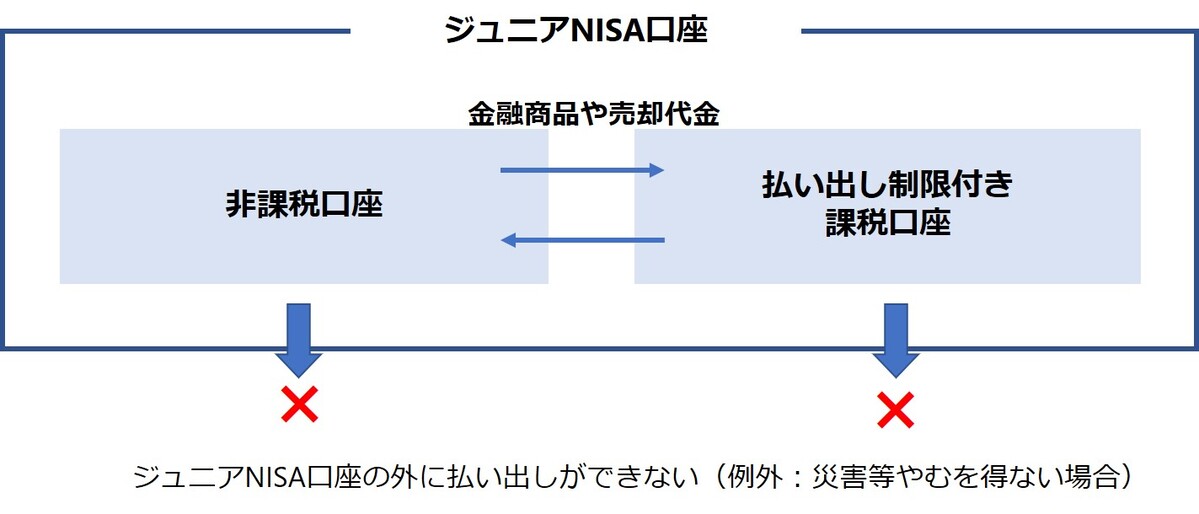

ジュニアNISAは、払い出し制限が厳しく、高等学校を卒業する年(3月31日で18歳である年の前年12月31日まで)までは、ジュニアNISA口座から払い出しできまない制度でした。

図にしてみましたが、ジュニアNISA口座には、非課税・課税の2つの口座がありますが、例えば、ジュニアNISAの非課税口座で投資していた株式を売却した場合、課税口座に移動されるものの、この代金も18歳である前年12月31日までは払い出しできませんでした。そして、必要な一部分だけ払い出せる一般NISAと違い、一部分だけの引き出しもできません。

また、金融機関を変える場合は、今まで使ってきた口座を廃止するため、商品を売却しますが、18歳未満ではさかのぼって課税されてしまうという使い勝手の悪い制度でした。

このように、メリットとして、運用益が非課税になるため、大学入学資金を貯めたり、相続税対策として祖父母等からの教育資金を運用する方法(贈与税がかからない110万円以下)として有用な制度である一方、目減りするリスクがある中で、売却や払い出しの制限が厳しく自由度が低いため利用者が少なかったのが現状だと思います。

ところが、令和2年の税制改正によりジュニアNISA制度は2023年12月31日で廃止となり、制度が廃止される2024年1月1日より18歳未満で払い出してもさかのぼって課税されなくなり、非課税のまま払い出せるようになりました。そのため、ジュニアNISA口座の人気が出たのです。

今NISA口座を持っていたら、2024年以降はどうなる?

現在、ジュニアNISA口座を開設・保有した場合、2024年以降に口座に入れていた資産はどうなるのでしょうか

(1)2024年までに 18歳になる場合:

18歳である年の1/1に自動的にNISA口座が開設し、一般NISAか積み立てNISAを選択して移すことができます。その場合の資産額は時価で計算されます。

(2)2024年までに18歳にならない場合:

18歳になるまで、非課税のまま継続して保有できます。また、売却も2024年以降は自由に行えます。(制度廃止以降、新規投資はできません)

(継続管理管理勘定という特別な口座に移されます)

子供がいる家庭はやるべき?

・2024年以降は引き出す制限もないため、2022年、2023年と資金を拠出しておくような使い方で、お子さんのいる家庭は検討してもよいのでは?と思います。

・もし、相続税対策として使用したい場合、注意したいのは、ジュニアNISAを使って生前贈与をすると、年110万円の基礎控除の枠はその分減る、ということです。基礎控除110万円とは別に80万円の非課税枠があるわけではないので、別途、贈与を受けている場合は要注意です。また、相続税対策として利用する際は、目減りするリスクがあること、贈与契約書を作成しておくこと、定期贈与とみなされないよう毎年同一日に入金しないようにするなどに注意ください。