投資に興味のある方にとって、NISA(ニーサ)は よく聞く言葉かと思います。

個人投資家を応援するための優遇制度で、2024年には新制度になることが予定されています。

投資を始めたばかりの方はもちろん、すでにNISAを利用されている方も、どんな制度になるのか気になっている方も多いのではないでしょうか。

今回は、NISAの概要と、2024年に制度が始まる「新NISA」の変更点を図解多めで、解説します。

【記事の内容】

・現行のNISAってどんな制度?

・2024年からの新制度(2階建て)

・現行NISAで運用している人はどうする?(手続き、ロールオーバー)

現行のNISAってどんな制度?

NISA(少額投資非課税制度)は、2014年にスタートした、個人投資家のための税制優遇制度です。

多くの方が詳しい紹介をされていますのでここでは簡単に紹介します。

【ポイント】

✓運用益(配当金・分配金や譲渡による利益)が非課税

✓2種類のNISA (①NISA ②つみたてNISA)

✓2024年~ 新制度へ

NISAのメリット:運用益が非課税

通常、投資で得た収益(配当金・分配金や譲渡による利益)には、20.315%の税金がかかります。

しかし、このNISAを利用して購入すると、一定額までの投資で得た利益を一定期間(現行の①一般NISAの場合は、5年間)、非課税で受け取ることができるのです。

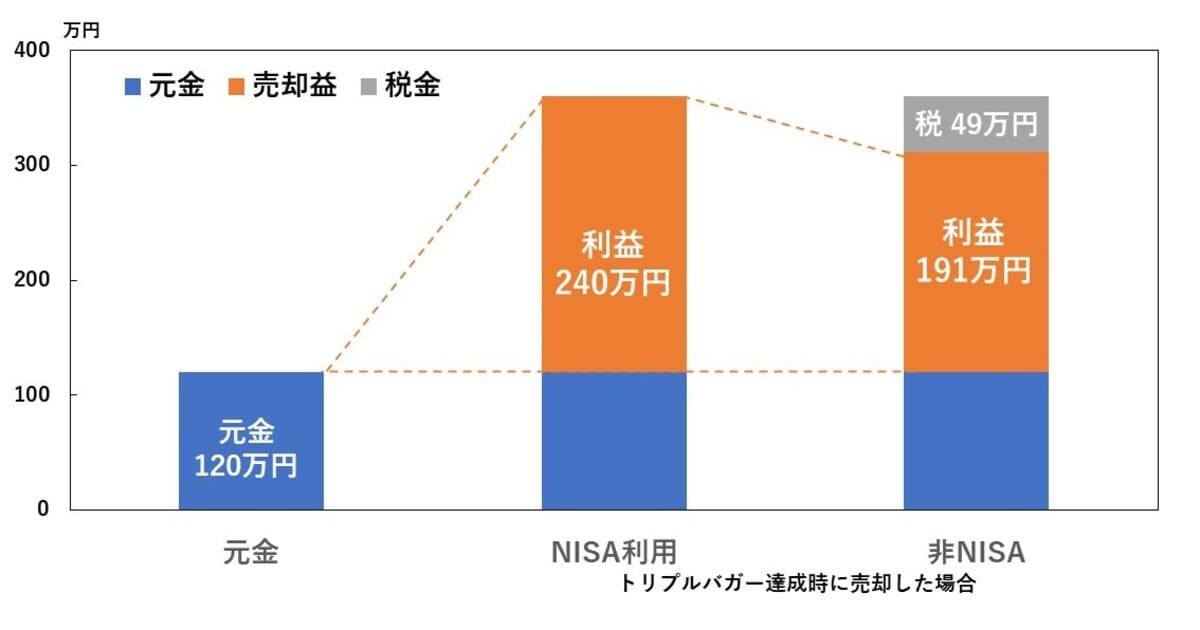

たとえば、120万で購入した株がトリプルバガー(株価 3倍)になったとすると、下図のように、240万円の売却益 × 20.315% = 約49 万円 の税金がかからなくなります。

売却益だけをとっても、この差は大きいですよね。 ましてや配当金も含めたら・・・

デメリットとしては、損失が出てしまった場合、利益と通算ができない点が挙げられます。

例えば、一般口座で大きな損失があった場合、本来は利益と相殺して減税したり、損失を3年間繰越しができる制度(上場株式等に係る譲渡損失の損益通算及び繰越控除)が利用できるのですが、NISA口座を使ってしまうと、利用できないというデメリットがあります。

そのため、価値のある投資対象を安く買って高く売る投資スタイルや、値上がりが見込まれる投資対象を購入する際に、活用したい制度といえます。

NISA の種類

NISAには 2種類あり、それぞれの非課税の期間と投資枠、投資対象商品が異なります。(今回は、ジュニアNISAは割愛しています)

① NISA(一般NISA)

② つみたてNISA

それぞれの違いを図解してみました。

併用ができないため、私は年間投資枠の大きく、購入対象が幅広い一般NISAを使っています。

なお、どちらも解約するタイミングは自由ですが、非課税の投資枠は戻りません。

2024~ 新制度に

つみたてNISAは2042年までの延長が決まっている一方、現行の一般NISAは2023年までの期間限定の制度で、24年から新制度に代わります。

そのため、現在の制度下で金融商品を購入できるのは2023年まで、最後の年に購入した分は、5年後の2027年まで非課税で保有できます。

2024年~ 新NISA制度はどう変わるのか、今のNISA制度の商品は引き継げるの?

【ポイント】

✓新制度の変更点

✓2階建ての使い方

2024年からの新制度(変更点)

新制度のNISAの変更点は 大きく2点です。

① 2階建ての仕組み

② 投資対象が一部変更に

① 2階建ての仕組み

これまでの制度では、幅広い金融商品を年間120万円まで非課税枠として購入できる仕組みでした。

しかし2024年からは投資の初心者でも安定的に投資ができるようにという意図で、1階部分の積み立ての投資信託商品と、2階部分のこれまでの一般NISAに近い、株式・投資信託など(高レバレッジ商品除く)自由度の高い金融商品を組み合わせた2階建ての仕組みに変わります。

原則として、1階部分(つみたてNISA対象商品の積み立て)を利用してから、2階部分で投資するようになります。(あとで例外も書きます)

【1階部分の投資】

購入対象:金融庁の基準を満たした投資信託(つみたてNISA対象商品)

非課税枠:年間20万円まで

なお、1階部分で運用した資産は、非課税期間終了後、2042年まで運用可能な「つみたてNISA」へ移管(ロールオーバー)できます。そのため最大25年、非課税枠を活用できます。

その際、資産額は購入時の資産額で移管されます。たとえば、新NISAでの運用で購入当時20万円だった資産が40 万円に増えたとしても、20万円の取得原価で移管されて、つみたてNISAでは、残り20万円分の新規投資ができます。

【2階部分の投資】

購入対象:上場株式(日本株式・外国株式)や株式投信、ETF、REIT(リート:上場不動産投資信託)のうちレバレッジを効かせている投資信託や、上場株式のうち上場廃止になりそうな株式(整理銘柄・管理銘柄)を除く金融商品

年間投資上限額(非課税枠):年間102万円まで。

購入方法:一括で購入、スポット購入、積み立て

新NISA制度:2階建ての使い方3種 (1階を全部埋めなくてもOK)

先ほど「原則 1階部分(つみたてNISA対象商品の積み立て)を利用してから、2階部分で投資する」と書きましたが、新制度では2階建ての使い方は3種類から選べます。

簡単に図にしてみました。

① 1階を全部使用して、2階を使う方法

非課税枠122万円をフルで使用できるメリットがあります。 1階部分で購入するつみたての投資信託をしたくない人には不向きです。

なお、投資信託の積み立てを2階でも行う場合、1階と2階、それぞれに商品・積立額を設定することが可能です。

② 1階を一部使用し、2階を使う方法

1階の投資枠20万円をすべて埋める必要はなく、少額でも、1階部分で投資をしていれば、2階部分で投資を行うことができます。

③ 2階のみ使用

一般NISAや投資経験者の方を対象として、事前に証券会社等に1階を使わない旨を届け出ておけば、2階部分のみを使うことができます。

ただし、非課税投資枠が、102万円/年 に減額してしまうほか、①②のような1階部分を使用した場合と違い、2階部分の非課税投資対象が上場株式(個別株)に限定されます

そのため、ETFやREIT等を新NISAで購入したい場合は①②のように、一部でも1階を使う必要があります。

現行NISAで運用している人はどうする?(手続き、ロールオーバー)

【ポイント】

✓現行NISAからの移行方法

✓現行NISAで運用していた投資対象の移管(ロールオーバー)

現行NISAからの移行方法(口座開設は不要)

2024年からの新制度NISAですが、2023年末に一般NISA口座を開設している場合、2024年に新NISAの口座が自動開設されます。

つまり、申し込みや、マイナンバーなど本人確認書類を出し直す必要はありません。

一般NISAから 新NISAへの移管(ロールオーバー)

一般NISAは、非課税期間5年を過ぎた場合、

下記のどれかを選ぶことになっており、新NISAにも引き継げます。

1.(何も手続きしないと)特定口座などの課税口座に移管

2. 売却する

3. 新たなNISA枠に移管(ロールオーバー)

※ 新NISAで対象外となる、レバレッジを効かせている投資信託、上場株式のうち整理銘柄・管理銘柄などはできない

たとえば、2019年に投資していた株式などは2024年に期限を迎えますので、新しいNISA枠に移管するかどうか、を考える必要があります。

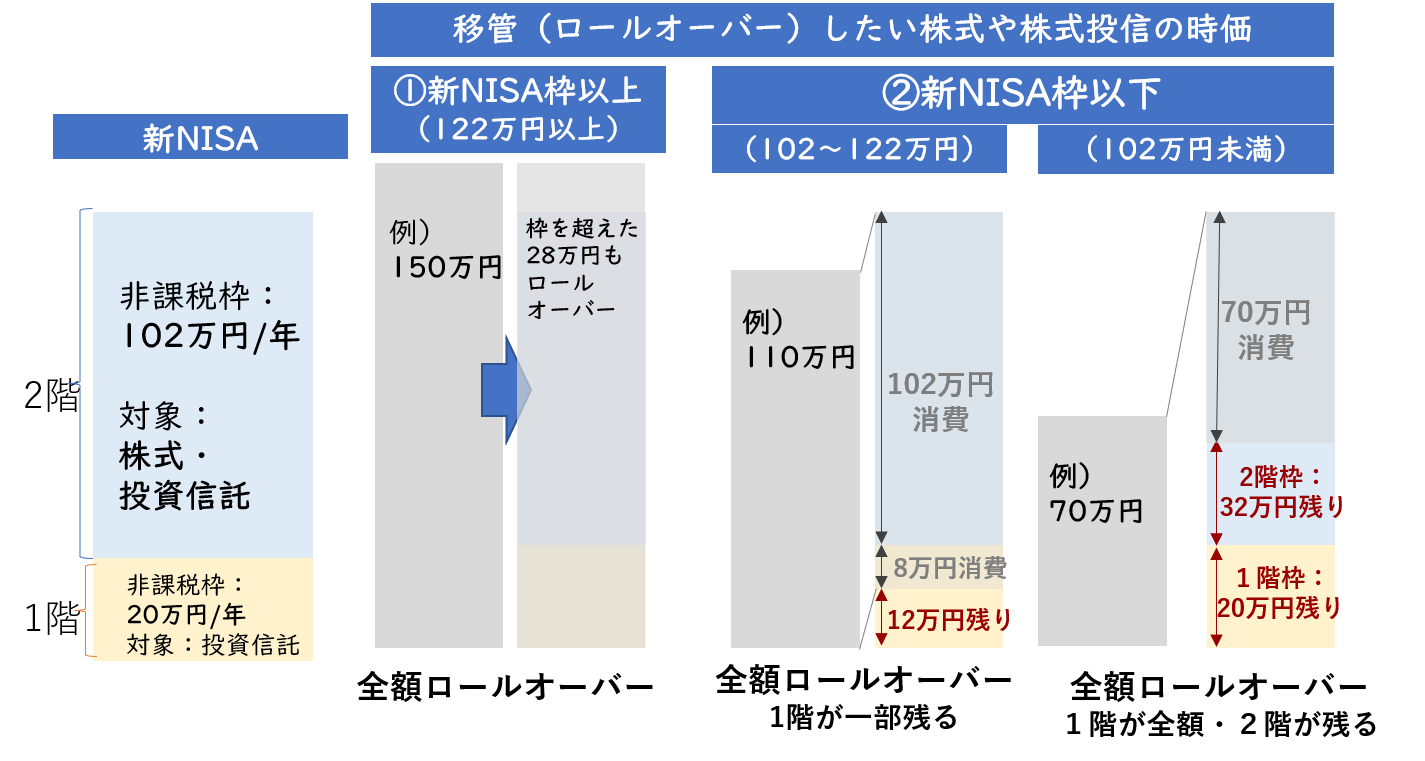

具体的に、一般NISA枠で投資した株式や株式投信を、どう移管できるかは、ロールオーバーしたいものの時価で、下記のようにケースわけできます。

(取得した時の価格ではなく、時価になります)

① 新NISAの非課税枠(122万円)以上の場合 → 全額ロールオーバーできるが、新規購入できる非課税額はなくなる

② 新NISAの非課税枠(122万円)以下の場合

(1)102万円~122万円:2階の非課税枠が余らない → 1階部分の投資のみが行える

(2)102万円未満:2階の非課税枠が余る → 原則的には、1階部分の非課税枠(積み立て・投資信託)を使用してから、2階の非課税枠を使用 ※ 投資経験者で届け出をすれば、投資対象の制限はありますが、2階部分のみ使用することもできます

NISA、いますぐ始めるべき?

NISAを利用していない方はもちろん「いますぐ始めるべき」です。

・22年、23年の枠 合計240万円の枠をみすみす逃すのはもったいない

・現在の制度のほうが自由度は高め

・新制度へのロールオーバーも可能

参考HP:

【1】https://www.rakuten-sec.co.jp/web/info/info20211129-01.html

【2】”https://media.rakuten-sec.net/articles/-/34848

【3】https://www.smbc-card.com/like_u/money/nisa.jsp

【4】https://www.am.mufg.jp/text/oshirase_200114.pdf